Du suchst nach einer klaren und verständlichen Erklärung, wie du deine Einnahmen und Ausgaben am besten überblickst und verwaltest? Dieser Ratgeber richtet sich an Privatpersonen und kleine Unternehmen, die ihre finanzielle Situation verbessern und mehr Kontrolle über ihr Geld gewinnen möchten, indem sie ein effektives System zur Erfassung und Analyse ihrer finanziellen Transaktionen etablieren.

Das sind die beliebtesten Haushaltsbuch Produkte

Die Grundlagen von Einnahmen und Ausgaben

Das Verständnis der Beziehung zwischen Einnahmen und Ausgaben ist das Fundament jeder soliden Finanzplanung. Einnahmen repräsentieren sämtliches Geld, das dir zufließt, während Ausgaben das Geld sind, das du für Waren, Dienstleistungen und andere Bedürfnisse ausgibst. Eine bewusste Unterscheidung und genaue Erfassung dieser beiden Kategorien ist entscheidend, um finanzielle Ziele zu erreichen, Schulden abzubauen oder einfach nur mehr finanzielle Sicherheit zu erlangen.

Definition von Einnahmen

Einnahmen sind alle finanziellen Zuflüsse, die du innerhalb eines bestimmten Zeitraums erzielst. Diese können aus verschiedenen Quellen stammen. Für Privatpersonen sind dies typischerweise das Gehalt aus einer Anstellung, Einkünfte aus selbstständiger Tätigkeit, Mieteinnahmen, Kapitalerträge (Zinsen, Dividenden) oder auch staatliche Leistungen. Für Unternehmen umfassen Einnahmen den Umsatz aus dem Verkauf von Produkten oder Dienstleistungen, Lizenzeinnahmen oder andere operative Erträge.

Definition von Ausgaben

Ausgaben sind im Gegensatz dazu alle finanziellen Abflüsse. Man unterscheidet hier oft zwischen fixen und variablen Ausgaben. Fixe Ausgaben fallen regelmäßig in gleicher Höhe an, wie zum Beispiel Miete, Kreditraten oder Versicherungsbeiträge. Variable Ausgaben schwanken hingegen je nach Konsumverhalten und Bedarf. Dazu gehören Lebensmitteleinkäufe, Ausgaben für Freizeitaktivitäten, Transportkosten oder Kleidung. Eine genaue Erfassung hilft dir, dein Ausgabeverhalten zu analysieren und potenzielle Einsparpotenziale zu identifizieren.

Der Zusammenhang: Gewinn und Verlust

Die Differenz zwischen deinen Gesamteinnahmen und deinen Gesamtausgaben innerhalb eines Zeitraums bestimmt deinen finanziellen Überschuss oder dein Defizit. Ist die Summe deiner Einnahmen größer als die Summe deiner Ausgaben, erwirtschaftest du einen Gewinn oder Überschuss. Diesen Überschuss kannst du sparen, investieren oder zur Schuldentilgung verwenden. Übersteigen deine Ausgaben deine Einnahmen, machst du einen Verlust oder ein Defizit, was langfristig zu finanziellen Problemen führen kann, wenn es nicht behoben wird.

Strukturierung deiner Finanzen: Kategorisierung von Einnahmen und Ausgaben

Um einen klaren Überblick zu erhalten und fundierte Entscheidungen treffen zu können, ist es unerlässlich, Einnahmen und Ausgaben sinnvoll zu kategorisieren. Dies ermöglicht dir, Muster in deinem finanziellen Verhalten zu erkennen, unnötige Ausgaben zu identifizieren und deine Budgetierung zu optimieren.

Einnahmenkategorien

Die Unterteilung deiner Einnahmen hilft dir zu verstehen, woher dein Geld kommt. Typische Kategorien sind:

- Gehalt/Lohn: Dein Haupteinkommen aus einer Anstellung.

- Selbstständige Tätigkeit/Freelancing: Einnahmen aus freiberuflicher Arbeit oder eigenen Projekten.

- Kapitalerträge: Zinsen, Dividenden, Gewinne aus Wertpapieren oder anderen Anlagen.

- Mieteinnahmen: Einkünfte aus der Vermietung von Immobilien.

- Sonstige Einnahmen: Dazu zählen beispielsweise Geschenke, Erbschaften oder Einnahmen aus dem Verkauf von Gebrauchtwaren.

Ausgabenkategorien

Die Kategorisierung von Ausgaben ist oft komplexer, aber auch wichtiger. Hier sind gängige und sinnvolle Unterteilungen:

- Wohnen: Miete, Hypothekenzahlungen, Nebenkosten (Strom, Wasser, Heizung), Grundsteuer, Hausverwaltungskosten.

- Verpflegung: Einkäufe im Supermarkt, Restaurantbesuche, Lieferdienste.

- Mobilität: Kraftstoff, öffentliche Verkehrsmittel, Fahrzeugversicherung, Reparaturen, Parkgebühren.

- Gesundheit: Arztbesuche, Medikamente, Krankenversicherung, Zahnarztkosten.

- Versicherungen: Haftpflichtversicherung, Hausratversicherung, Lebensversicherung, KFZ-Versicherung (falls nicht unter Mobilität).

- Persönliche Ausgaben: Kleidung, Körperpflege, Friseur, Hobbys, Sport.

- Freizeit & Unterhaltung: Kino, Konzerte, Urlaube, Restaurantbesuche (kann auch unter Verpflegung fallen, je nach Präferenz).

- Bildung: Schulgebühren, Kursgebühren, Bücher, Lernmaterialien.

- Schulden & Kredite: Rückzahlung von Krediten (Konsumkredite, Autokredite), Kreditkartenraten.

- Sparen & Investieren: Beträge, die du bewusst zur Seite legst oder investierst (obwohl dies oft als Verwendung des Überschusses und nicht als klassische Ausgabe betrachtet wird, ist eine Erfassung hierfür sinnvoll).

- Geschenke & Spenden: Ausgaben für Geschenke, Spenden an wohltätige Organisationen.

- Haushalt: Reinigungsmittel, Reparaturen im Haushalt, Möbel.

Übersicht der Finanzkategorien

Die folgende Übersicht fasst die Kernbereiche der Finanzverwaltung zusammen:

| Hauptkategorie | Typische Unterkategorien (Beispiele) | Bedeutung für die Finanzkontrolle |

|---|---|---|

| Einnahmen | Gehalt, Selbstständige Tätigkeit, Kapitalerträge, Mieteinnahmen | Quelle und Höhe des Geldflusses, Basis für Budgetplanung |

| Fixkosten | Miete, Kreditraten, Versicherungen, Abonnements | Notwendige, regelmäßige Ausgaben, schwer zu reduzieren |

| Variable Kosten | Lebensmittel, Mobilität, Freizeit, Kleidung | Ausgaben, die stark vom Konsumverhalten abhängen, hohes Einsparpotenzial |

| Sparziele/Investitionen | Notgroschen, Altersvorsorge, Anlagevermögen | Langfristige finanzielle Sicherheit und Vermögensaufbau |

| Schuldenmanagement | Kreditraten, Zinsen | Reduzierung finanzieller Belastungen und Verbesserung der Bonität |

Werkzeuge und Methoden zur Erfassung von Einnahmen und Ausgaben

Die beste Methode zur Verwaltung deiner Finanzen hängt von deinen individuellen Bedürfnissen und Präferenzen ab. Wichtig ist, dass die Methode zu dir passt und du sie konsequent anwendest.

Haushaltsbuch (analog und digital)

Das klassische Haushaltsbuch ist nach wie vor ein effektives Werkzeug. Du kannst entweder ein Notizbuch führen und alle Transaktionen per Hand eintragen, oder du nutzt digitale Varianten.

- Analoge Haushaltsbücher: Bieten eine haptische Erfahrung und zwingen zur bewussten Auseinandersetzung mit jeder einzelnen Ausgabe. Sie sind ideal für Menschen, die gerne schreiben und weniger technikaffin sind.

- Digitale Haushaltsbücher (Tabellenkalkulationen): Excel-Vorlagen oder ähnliche Programme bieten immense Vorteile. Du kannst Formeln nutzen, um Summen automatisch berechnen zu lassen, Grafiken zur Visualisierung erstellen und deine Daten über Jahre hinweg speichern und analysieren. Das Hauptargument für digitale Lösungen ist die Automatisierung und die einfache Auswertbarkeit.

Finanzmanagement-Apps

Es gibt zahlreiche Apps, die speziell für die Verwaltung von Einnahmen und Ausgaben entwickelt wurden. Diese bieten oft:

- Automatische Synchronisation: Viele Apps können sich mit deinen Bankkonten verbinden und Transaktionen automatisch importieren. Das spart enorm viel Zeit.

- Budgetierungstools: Du kannst Budgets für verschiedene Kategorien festlegen und wirst benachrichtigt, wenn du diese überschreitest.

- Visualisierungen: Fortschrittsdiagramme und Berichte geben dir einen schnellen Überblick über deine finanzielle Situation.

- Synchronisation über Geräte: Zugriff auf deine Finanzen von Smartphone, Tablet oder Computer.

Bei der Auswahl einer App solltest du auf Datenschutz, Benutzerfreundlichkeit und die angebotenen Funktionen achten. Lies dir die Nutzungsbedingungen genau durch, insbesondere bezüglich der Datensicherheit.

Kontoauszüge und Belege

Unabhängig davon, welche Methode du wählst, sind deine Kontoauszüge die primäre Quelle für die Verifizierung deiner Einnahmen und Ausgaben. Hebe außerdem relevante Belege für größere Anschaffungen oder steuerlich absetzbare Ausgaben auf. Diese dienen als Nachweis und helfen dir bei der Fehlerkorrektur.

Analyse und Optimierung deiner Finanzen

Sobald du deine Einnahmen und Ausgaben regelmäßig erfasst hast, beginnt die eigentliche Arbeit: die Analyse und Optimierung. Nur durch das Verständnis deiner Finanzströme kannst du gezielte Verbesserungen vornehmen.

Regelmäßige Auswertung

Plane feste Zeiten ein (z.B. wöchentlich oder monatlich), um deine erfassten Daten durchzusehen. Achte auf:

- Dein Ausgabeverhalten: Wo gibst du am meisten Geld aus? Gibt es unerwartete oder unnötige Ausgaben?

- Deine Einnahmenquellen: Sind sie stabil? Gibt es Möglichkeiten, sie zu erhöhen?

- Dein Sparpotenzial: Wo könntest du Ausgaben reduzieren, um mehr Geld für deine Ziele zu haben?

- Budgetabweichungen: Hast du deine Budgets eingehalten? Warum oder warum nicht?

Identifizierung von Einsparpotenzialen

Die Analyse deiner Ausgabenkategorien ist der Schlüssel zur Identifizierung von Einsparmöglichkeiten:

- Variable Ausgaben überprüfen: Hier liegt oft das größte Potenzial. Reduziere Impulskäufe, suche nach günstigeren Alternativen bei Lebensmitteln oder Energieversorgern, überdenke deine Abonnementdienste.

- Fixkosten optimieren: Auch wenn diese schwerer zu ändern sind, lohnt sich ein Blick. Kannst du deine Versicherungen vergleichen und wechseln? Gibt es günstigere Handy- oder Internetverträge?

- Schulden abbauen: Priorisiere die Tilgung von Krediten mit hohen Zinsen, um langfristig Zinskosten zu sparen.

Erstellen und Anpassen von Budgets

Ein Budget ist ein Plan, wie du dein Geld ausgeben möchtest. Basierend auf deiner Analyse kannst du realistische Budgets erstellen:

- Setze klare Ziele: Was möchtest du erreichen? (z.B. 100 € im Monat sparen, Gesamtausgaben um 5% senken).

- Verteile deine Einnahmen: Weise jeder Ausgabenkategorie einen bestimmten Betrag zu.

- Sei flexibel: Dein Budget ist kein starres Korsett. Passe es an, wenn sich deine Lebensumstände ändern oder deine Analyse ergibt, dass ein bestimmtes Budget unrealistisch war.

Langfristige Finanzplanung

Die regelmäßige Erfassung und Analyse von Einnahmen und Ausgaben ist die Grundlage für langfristige finanzielle Ziele:

- Altersvorsorge: Plane bewusst für dein Alter vor.

- Notgroschen: Baue einen finanziellen Puffer für unerwartete Ausgaben auf.

- Investitionen: Überlege, wie du dein Geld langfristig vermehren kannst, basierend auf deinem Überschuss.

Das sind die neuesten Haushaltsbuch Produkte mit der besten Bewertung

...")

FAQ – Häufig gestellte Fragen zu Einnahmen Ausgaben

Was ist der Unterschied zwischen Brutto- und Nettoeinnahmen?

Bruttoeinnahmen sind die gesamten Einnahmen vor Abzug von Steuern und Sozialversicherungsbeiträgen. Nettoeinnahmen sind der Betrag, der dir nach Abzug dieser Kosten tatsächlich zur Verfügung steht, also dein verfügbares Einkommen.

Wie oft sollte ich meine Einnahmen und Ausgaben überprüfen?

Es wird empfohlen, deine Einnahmen und Ausgaben mindestens einmal im Monat zu überprüfen. Eine wöchentliche Erfassung der Ausgaben hilft zusätzlich, den Überblick zu behalten und Ausreißer frühzeitig zu erkennen.

Welche Software ist am besten für die Budgetierung geeignet?

Die „beste“ Software ist subjektiv und hängt von deinen Bedürfnissen ab. Beliebte und bewährte Optionen sind Excel oder Google Sheets (für maximale Flexibilität und Anpassbarkeit), spezialisierte Budgetierungs-Apps wie YNAB (You Need A Budget) oder Mint (für automatische Synchronisation und Benutzerfreundlichkeit). Für Unternehmen sind oft komplexere Buchhaltungssoftware-Lösungen wie DATEV oder Lexware relevant.

Wie kann ich meine Ausgaben senken, ohne auf Lebensqualität zu verzichten?

Fokussiere dich auf das Identifizieren von unnötigen Ausgaben (z.B. ungenutzte Abos, häufige Impulskäufe). Suche nach kostengünstigeren Alternativen für notwendige Dinge (z.B. Eigenmarken statt Markenprodukte, Kochen statt auswärts essen). Plane deine Einkäufe besser und nutze Angebote bewusst. Oft geht es um bewussten Konsum statt um Verzicht.

Was mache ich, wenn meine Ausgaben meine Einnahmen übersteigen?

Wenn deine Ausgaben deine Einnahmen übersteigen, musst du zuerst die Ursachen analysieren. Wo gibst du zu viel aus? Gibt es Einnahmen, die du erhöhen kannst? Priorisiere die Reduzierung von variablen Ausgaben und überlege, ob fixe Kosten gesenkt werden können. Bei anhaltendem Defizit kann es ratsam sein, professionelle Finanzberatung in Anspruch zu nehmen.

Wie erstelle ich ein Notgroschen?

Ein Notgroschen ist ein Geldbetrag, der für unvorhergesehene Ausgaben wie Reparaturen, Arbeitsplatzverlust oder medizinische Notfälle gedacht ist. Ideal ist ein Betrag, der 3-6 Monatsausgaben abdeckt. Lege jeden Monat einen festen Betrag auf ein separates, leicht zugängliches Sparkonto zurück, bis dein Ziel erreicht ist.

Welche Rolle spielen Steuern bei der Erfassung von Einnahmen und Ausgaben?

Steuern sind ein wichtiger Teil deiner finanziellen Transaktionen. Bei Einnahmen werden Steuern vom Bruttobetrag abgezogen. Bestimmte Ausgaben können steuerlich absetzbar sein, was deine Steuerlast reduziert. Eine genaue Erfassung hilft dir, alle absetzbaren Posten zu identifizieren und deine Steuererklärung korrekt auszufüllen.

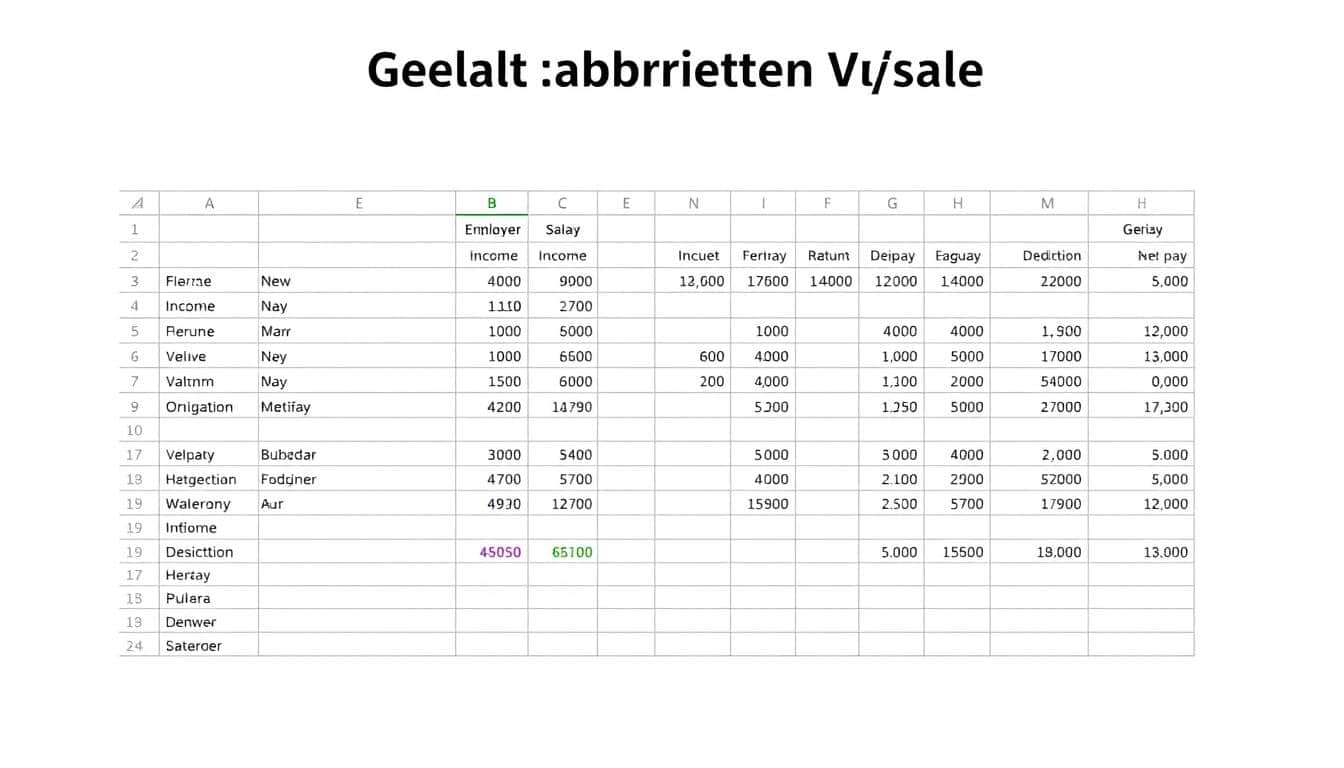

Einnahmen Ausgaben Excel Vorlage Download

Diese Excel Vorlage ist vollständig individuell anpassbar.

Jetzt diese Vorlage hier kostenlos downloaden: Einnahmen_Ausgaben.xlsx